메인으로 이동

공동출원이란?

공동출원은 둘 이상의 기관 또는 연구자가 공동으로 발명한 결과물에 대해, 특허 지분을 공유하는 방식으로 특허를 출원하는 것을 말합니다.

KAIST는 공동 연구·협력 연구 성과 보호를 위해 필요한 경우 공동출원을 진행합니다.

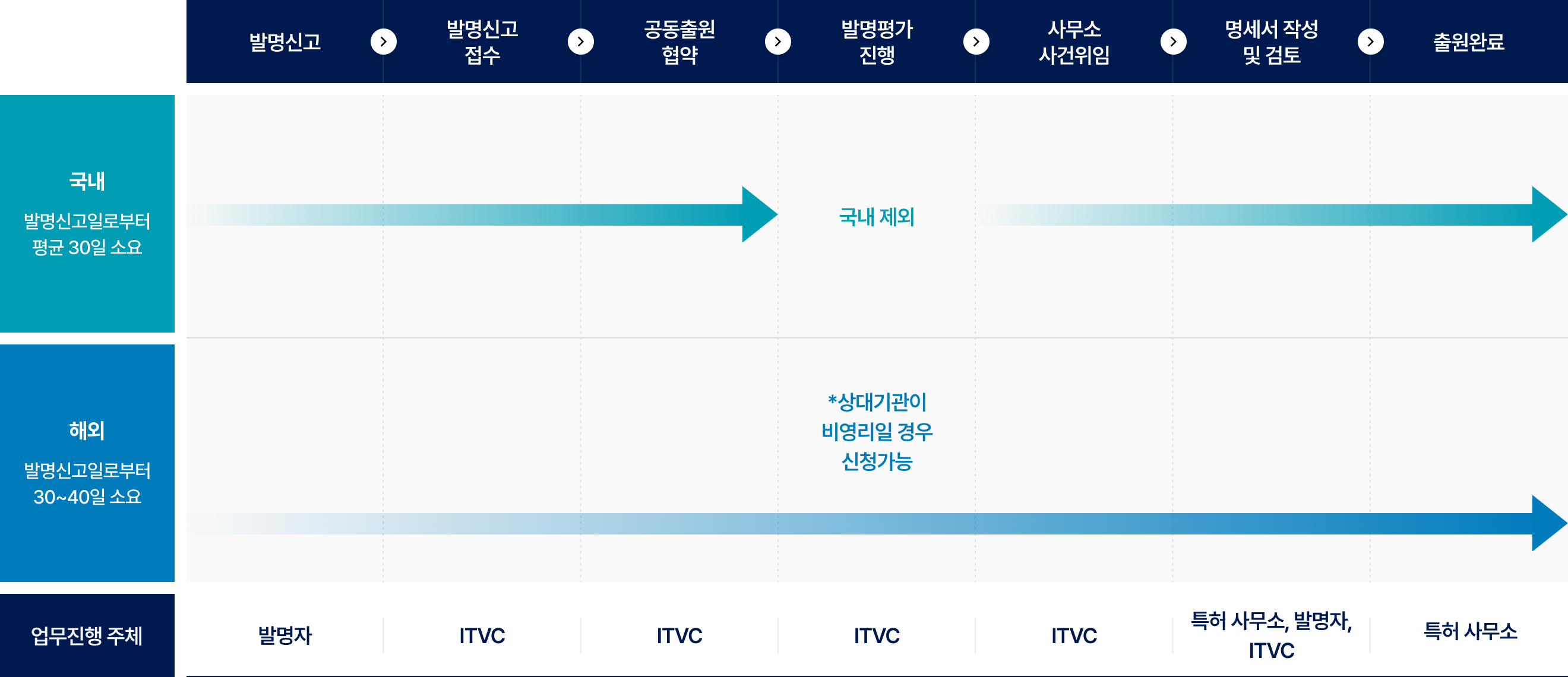

공동출원 절차 (KAIST 기준 일반 흐름)

공동출원 절차

공동출원이 필요한 경우

- KAIST 연구진과 타 기관(대학, 기업, 연구소 등)이 함께 발명을 완성한 경우

- 연구 협약 또는 과제 계약서에서 공동 지식재산권(IP) 보유를 규정한 경우

- 발명 기여율(창작 기여)이 둘 이상 기관에 명확히 인정되는 경우

공동출원 시 고려사항

01

발명자(창작자) 기여도 산정

공동출원 비율은 발명자 기여도를 기준으로 산정하며, 기관 간 사전 협의를 통해 최종 결정합니다.

02

출원 비용 및 유지비 부담 방식 협의

기관 간 계약 또는 별도 합의서를 통해 부담 비율을 확정합니다.

03

권리 행사(라이선스, 기술이전) 방식 협의

공동 소유 특허는 각 기관의 단독·공동 실시 범위, 기술이전 권한, 수익 배분 방식 등 사전 협의가 필요합니다.

04

국내·해외 출원 전략 협의

국내우선권 주장, PCT 출원 여부 등 출원 전략을 공동으로 결정합니다.

공동출원 비용부담 가이드

공동출원 시 비용 분담은 상대 기관의 성격 및 지분율 등을 고려하여 다음 기준에 따라 처리합니다.

상대 기관이 비영리기관(대학·공공연구소 등)인 경우

공동출원 지분율에 따라 비용을 분담합니다.

발명 기여도 기반의 지분(공동출원 비율)을 비용 분담 기준으로 적용합니다.

상대 기관이 영리기관(기업 등)인 경우

영리기관의 비용 부담을 원칙으로 합니다.

사유공동권리자는 특허에 대해 자유실시가 가능하며, 영리기관이 단독 실시하더라도 KAIST에 로열티를 지급할 구조적 의무가 없습니다.

따라서 실시대가 대신 출원·등록 비용을 영리기관이 부담하는 방식이 합리적입니다.

KAIST에서 공동출원을 요청하거나 협의하고 싶은 경우

담당자: 지식재산 및 기술이전센터 김재윤

- 042-350-2978

- jyk1@kaist.ac.kr

자주 묻는 질문(FAQ)

Q1

공동연구라도 무조건 공동출원인가요?

AKAIST 구성원이 외부 기관과 공동으로 발명한 경우에도, 발명자는 반드시 KAIST에 직무발명 신고를 해야 합니다.

이는 공동연구의 형태와 무관하게, KAIST 소속 발명자의 기여도를 평가하고 권리귀속 및 지분협의를 진행하기 위해 필수적인 절차입니다.

이는 공동연구의 형태와 무관하게, KAIST 소속 발명자의 기여도를 평가하고 권리귀속 및 지분협의를 진행하기 위해 필수적인 절차입니다.

Q2

공동출원 비율은 누가 결정하나요?

A각 기관 발명자들의 기여도를 기반으로 기관 간 협의를 통해 확정합니다.

Q3

공동출원 후 기술이전은 어떻게 하나요?

A일반적으로 기관 간 사전 합의(또는 공동출원 계약서)에 따라 권한과 수익 배분 방식이 정해집니다.

Q4

상대기업에서 출원 준비를 마쳤는데 KAIST에도 발명신고를 해야하나요?

A1일반적으로 기관 간 사전 합의(또는 공동출원 계약서)에 따라 권한과 수익 배분 방식이 정해집니다.

A2특허사무소에서 명세서 준비가 상대 기업에서 먼저 진행되었더라도, KAIST 소속 발명자의 직무발명은 신고 절차를 거쳐야 하며, 신고 이후 다음과 같이 처리됩니다.

A3KAIST와 상대기관의 발명자 모두 각 소속기관에 발명신고를 각각 완료한 후 기관 간 공동출원 필요성, 지분율, 비용부담 등을 협의하여 합의가 이루어진 뒤 최종적으로 공동 명의로 출원을 진행하게 됩니다.

※ 발명신고는 기관 간 협의 및 권리 관계 정리를 위한 필수 절차이므로, 상대 기관이 먼저 출원 준비를 완료했더라도 신고를 생략할 수 없습니다.